Remek évük volt az önkéntes nyugdíjpénztári portfólióknak, a legjobban teljesítők bőven két számjegyű hozamot varázsoltak a megtakarítók számlájára, és az 50 nyilvántartott portfólióból 49 pluszban zárta a tavalyi évet – derül ki a Magyar Nemzeti Bank adataiból. A kockázatvállalási hajlandóság most is erősen meghatározta a befektetők teljesítményét, a magas részvénysúlyú portfóliók átlagos hozama több mint kétszeresen meghaladta a kockázatkerülő portfóliókét. Az egyre szűkülő magán-nyugdíjpénztári ágazatban egyoldalú eredmények születtek: a Horizont portfóliói minden kategóriában felülmúlták a Budapest portfólióit. Az évzáró állományi adatokra még várni kell, de az már borítékolható, hogy a pénztári megtakarítások lakáscélú felhasználásának dinamikája elmaradt a tervektől, azaz a megtakarítók kitartanak a hosszú távú öngondoskodás mellett. (A lakáscélú felhasználhatóság egyszeri, csökkentő hatást gyakorolt a szektor vagyonára, ugyanis csak 2025-ben volt nyitva a lehetőség, 2026-tól ismét bezárult ez a kapu.)

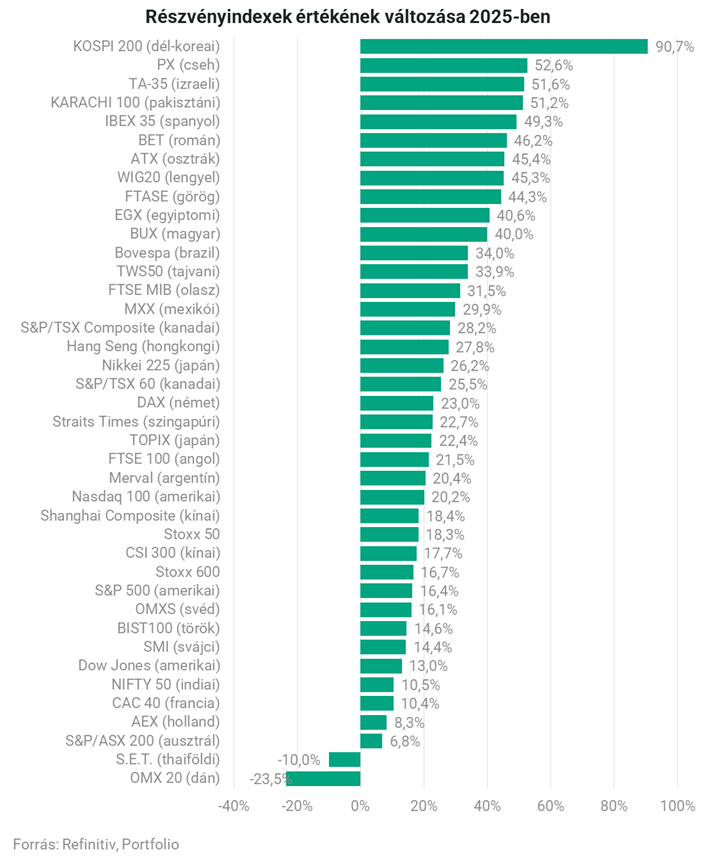

Páratlanul izgalmas évük volt 2025-ben a befektetőknek, az év első felében a kirobbanó globális vámháború borzolta a kedélyeket és az árfolyamokat, év végére azonban új csúcsokat döntöttek a piacok. A legjobban muzsikáló tőzsdék rangsorában előkelő helyezést szereztek meg a közép-európaiak, például a cseh, a román, a lengyel vagy akár a magyar indexek: nehéz volt mellényúlni, csak úgy röpködtek a 40-50% közötti éves hozamok.

A magyar portfóliókezelők azonban egy nagy visszatartó erővel is küzdöttek: az év folyamán jelentősen erősödött a forint, az euróval szembeni 410 fölötti szintről 385 alá mérséklődött az árfolyam egy év alatt, ez "ceteris paribus" értelemszerűen csökkenti a forintban számolt hozamokat.

Lássuk a számokat: mely nyugdíjpénztári portfóliók hoztak a legjobban?

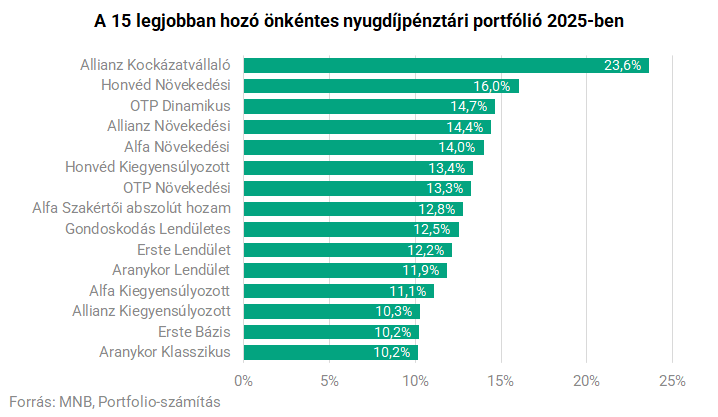

Ebben a vegyes környezetben kellett helytállniuk a nyugdíjpénztári portfólióknak, és sokuk sikerrel vette az akadályokat, a legjobb portfólió közel 24%-ot hozott tavaly, sőt, a legjobb 15 közé sem lehetett bekerülni 10%-nál gyengébb hozamteljesítménnyel. Az alábbi ábrán mutatjuk, mely pénztárak mely portfóliói bizonyultak 2025 győzteseinek.

Szokásához híven remekelt az Allianz Kockázatvállaló portfóliója, 23,6%-os hozamot könyvelhettek el az ebben ülő megtakarítók, mellesleg az utóbbi tíz évben ötödik alkalommal lett 20%-nál nagyobb a portfólió hozama. (Tíz évre visszatekintve 13,7%-os évesített hozamról beszélhetünk az Allianz Kockázatvállaló esetében.) Némileg lemaradva, 16%-os hozammal futott be a második helyre a Honvéd Növekedési portfóliója, harmadikként pedig az OTP Dinamikus portfólió végzett tavaly, 14,7%-os hozammal.

A legjobb 15 listájára sok pénztár felfért, 3-3 portfólióval szerepel az Alfa és az Allianz, 2-2 portfólióval az Aranykor, az Erste, a Honvéd és az OTP, 1 portfólióval pedig a Gondoskodás (korábban MBH Gondoskodás) is megjelenik a toplistán.

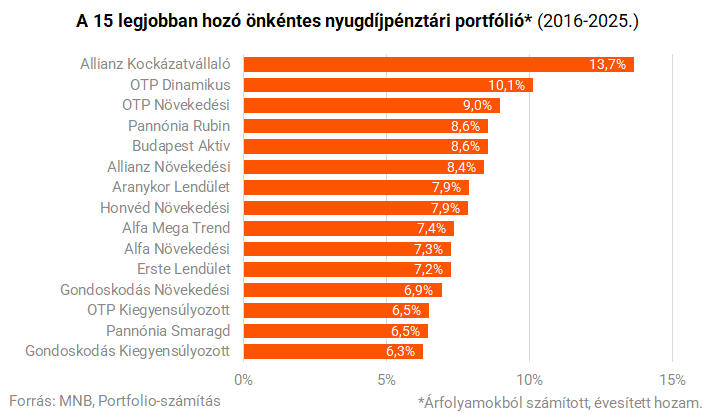

Ha a 2016-2025. közti 10 éves időszakot nézzük, a verhetetlen Allianz Kockázatvállaló portfólió mögött az OTP két portfóliója teljesített a legjobban, rendre 10 és 9 százalékos évesített hozammal. A tizenötös toplistára ilyen időtávon már 6,3%-os hozammal is fel lehetett kerülni. (A vizsgálatban csak a legalább 10 éves múlttal bíró portfóliókat vettük figyelembe.)

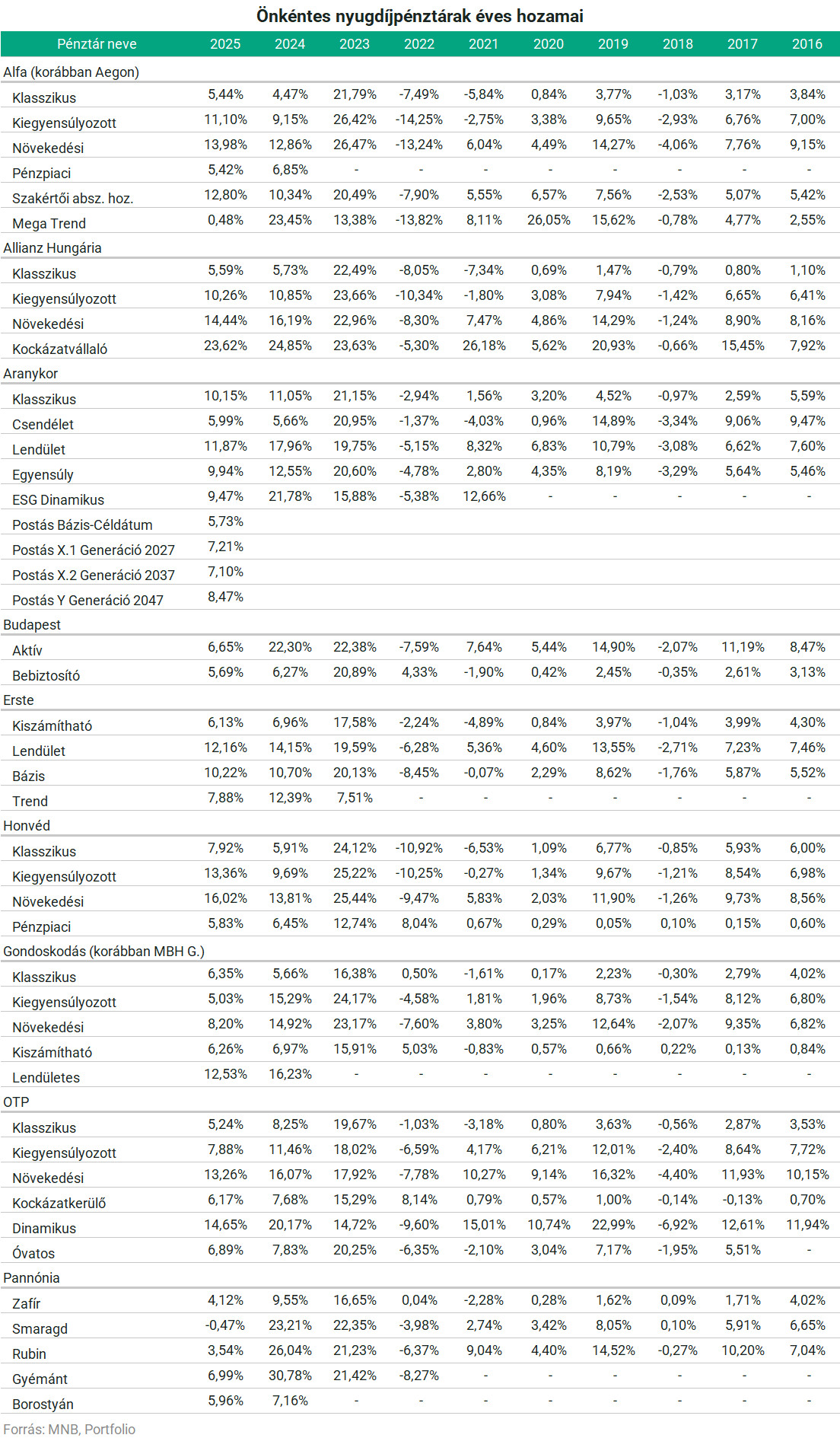

Az alábbi táblázatban tíz évre visszatekintve mutatjuk, hogyan teljesítettek az önkéntes nyugdíjpénztári portfóliók. 2025-re vonatkozóan két következtetés mindenképpen levonható:

egy kivétellel (Pannónia Smaragd) az összes portfólió pluszban zárta az évet, ugyanakkor a nagyobb kockázatvállalás sokkal nagyobb hozamokat eredményezett. A klasszikus / óvatos / kockázatkerülő megközelítésű portfóliók jellemzően 5-7% között hoztak, míg a dinamikus / lendületes / kockázatvállaló portfólióknál gyakoriak voltak a 12-16% közti hozamok.

Az MNB által nyilvántartott összes portfólió tavalyi nettó hozamának súlyozatlan átlaga 8,3% volt, a medián kereken 7%, miközben a fogyasztói árak a decemberi inflációs adat szerint 3,3%-kal emelkedtek 2025-ben, azaz a nyugdíjpénztárak jellemzően komoly reálhozamot produkáltak.

Ha kategóriánként szemléljük a tavalyi hozamokat, látványos eltérés mutatkozik a különböző stratégiák között:

a kockázatkerülő stratégiára utaló elnevezésű portfóliók (óvatos, kockázatkerülő, csendélet, kiszámítható stb.) portfóliók súlyozatlan átlaghozama tavaly 6,6% volt; a közepes kockázatvállalású (kiegyensúlyozott) portfóliók átlagosan 9,6%-ot hoztak,

a magas kockázatvállalású (dinamikus, növekedési, lendületes stb.) portfóliók pedig átlagosan 12,4%-os teljesítményt nyújtottak egy év alatt.

Pozitív hozamok a magánnyugdíjpénztáraknál is

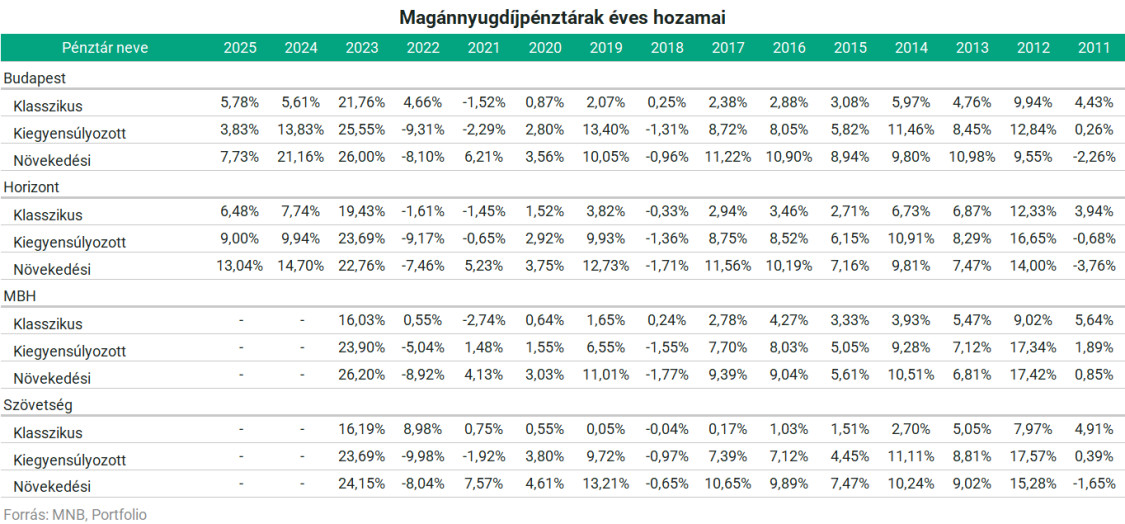

A Portfolio a magánnyugdíjpénztárak teljesítményét is rendszeresen nyomon követi, bár a szektor taglétszáma évről évre zsugorodik, mostanra alig 50 ezer tagról beszélhetünk, szemben az 1,1 millió tagot számláló önkéntes nyugdíjpénztári piaccal. A pénztárak közül mostanra kettő maradt talpon, miután 2024-ben a Szövetség beolvadt a Horizontba, az MKB/MBH pedig a Budapestbe.

A 2025-ös évet a két versenyző közül a Horizont nyerte, 6,5%-13% közti hozamot tehettek zsebre a megtakarítók, attól függően, hogy milyen portfólióban ültek. A Budapest is pozitív, de kisebb hozamokat produkált, itt 3,8%-7,7% között alakult a tavalyi nyereség.

Jól bírták a sokkos évet a nyugdíjpénztárak

A 2025-ös év esetében nem mehetünk el szó nélkül a rendkívüli lakáscélú felhasználhatóság ügye mellett: egy éven keresztül, gazdaságélénkítési célzattal különféle lakáscélokra is ki lehetett venni az önkéntes nyugdíjpénztári megtakarításokat, a legfrissebb ismert adatok szerint az első 9 hónapban a pénztártagok kevesebb mint 5%-a, kb. 47 ezer fő élt ezzel a lehetőséggel.

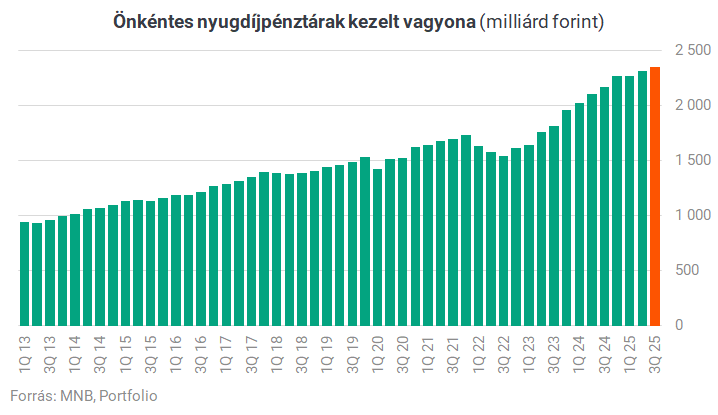

A 2025. harmadik negyedévi állapot szerint a nyugdíjpénztárak kezelt vagyona rekordmagasságba, 2352 milliárd forintra emelkedett, azaz egy megtakarítóra átlagosan kb. 2,2 millió forintos számlaegyenleg jutott. Ez a mai, 259 ezer forintos átlagnyugdíj alapján 8,5 havi átlagnyugdíj összegének felel meg.

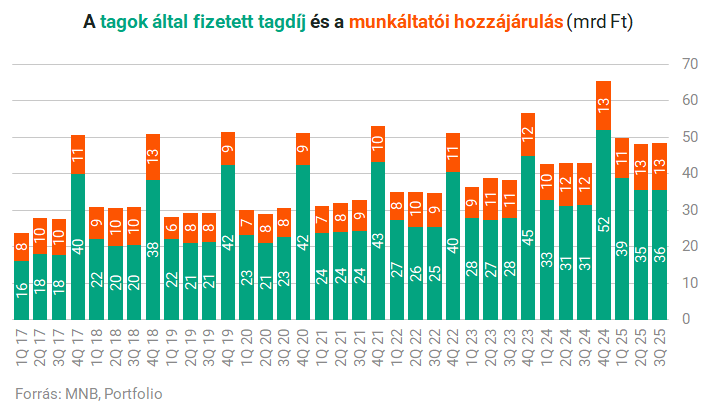

Az első három negyedévben kb. 147 milliárd forintnyi befizetés érkezett a pénztári számlákra, ezt nagyobb részben a saját befizetések, kisebb részben a munkáltatói hozzájárulások tették ki.

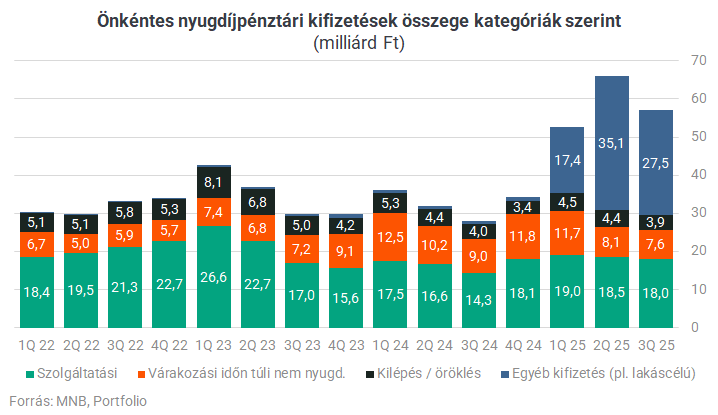

A tavalyi első három negyedévben a kifizetéseknél láthattuk a legérdekesebb folyamatokat, a lakáscélt is magukba foglaló egyéb kifizetések rakétaként lőttek ki,

az első három negyedévben összesen kb. 78 milliárd forintot fizethettek ki a pénztárak lakáscélú felhasználásra, ez az elvileg mozdítható teljes vagyonnak (2024. szeptember végi egyenlegnek) kb. 3,6 százalékát jelenti.

Forrás: portfolio.hu